Сьогоднішня ситуація з банківськими кредитами кримчан і відповідними зобов'язаннями, що виникли до 18 березня 2014 року, з активної фази перейшла в латентну, приховану. Нас обнадіяли джентльменськими запевненнями перші особи держави і республіки, що слід забути про українські банківські кредити, ніхто нікому нічого не винний. Отже, можна і далі кататися на здоров'я на кредитних автомобілях, спати спокійно і не обтяжувати себе думками про виконання взятих на себе зобов'язань за договорами. Чи так це?

Незалежна асоціація банків України повідомляла, що станом на 1 лютого 2014 року кредитів кримчани набрали на 16,6 мільярдів гривень (майже 51,5 мільярдів рублів). Тепер задумайтеся, чи дійсно таку суму вам пробачить/подарує/забуде Україна і Росія?

Проаналізуємо законодавство Російської Федерації та України.

У зв'язку з приєднанням Республіки Крим до складу Російської Федерації, зміна держави проживання та (або) громадянства відповідно до Федерального закону від 21.03.2014 №6-ФКЗ «Про приєднання до Російської федерації Республіки Крим та утворення в Російській Федерації нових суб'єктів – Республіки Крим і міста федерального значення Севастополя» не звільняє кримчан від відповідальності перед банками за укладеними кредитними договорами. І як би не запевняли нас усно в тому, що платити кредити кримчанам не треба, федеральним законом не встановлена норма, що звільняє нас від цивільно-правових зобов'язань за кредитами.

Згідно з українською нормативною базою, яка регулює правовідносини на кримському півострові, чи-то закон про забезпечення прав та інтересів громадян на окупованій території або закон про вільну економічну зону «Крим», законодавець не відобразив шляхи вирішення питання повернення кредитних боргів і внесків, а також чи нараховуватимуться пеня і штраф за несплату боргів.

А ось, наприклад, у Законі України «Про тимчасові заходи в період проведення антитерористичної операції» зазначено, що на час проведення антитерористичної операції в районах Луганської та Донецької областей забороняється нарахування пені та/або штрафів за кредитними договорами громадянам України, які зареєстровані і постійно живуть або переселилися з 14 квітня 2014 року з населених пунктів, де проводилася антитерористична операція. Банки та інші фінансові установи, а також кредитори зобов'язані скасувати зазначеним особам пеню та/або штраф за кредитними договорами в період проведення антитерористичної операції.

Аналогічні норми в інтересах кримчан на тимчасово окупованій території Криму відсутні. Більше того, відповідальність за порушення визначених Конституцією та законами України прав і свобод людини і громадянина на тимчасово окупованій території покладається на Російську Федерацію як на державу-окупанта відповідно до норм і принципів міжнародного права (ч. 3 ст. 5 Закону України «Про забезпечення прав і свобод громадян і правовий режим на тимчасово окупованій території України»).

Цікаво поводиться Національний банк України. З одного боку, НБУ забороняє працювати українським банкам з кримськими, з іншого – підкилимовим рішенням не вважає дії між банками протиправними.

З одного боку, НБУ забороняє працювати українським банкам з кримськими, з іншого – підкилимовим рішенням не вважає дії між банками протиправними

Так, пункт 4 постанови Правління НБУ №260 «Про відкликання та анулювання банківських ліцензій і генеральних ліцензій на здійснення валютних операцій окремих банків та закриття банками відокремлених підрозділів, розташованих на території окупованої Російською Федерацією Автономної Республіки Крим» банкам України заборонено встановлювати кореспондентські відносини з банками України та/або іноземними банками, іншими кредитними або фінансовими установами, що перебувають та/або здійснюють свою діяльність на території Автономної Республіки Крим і міста Севастополя. Виходячи з цього пункту постанови, кримські позичальники не можуть платити кредити через кримські банки, тому що подібні фінансові операції між кримськими банками і банками України заборонені.

27.05.2014 року НБУ надсилає українським банкам електронне повідомлення №18-311 /26311 про діяльність банків на тимчасово окупованій Російською Федерацією території Автономної Республіки Крим і міста Севастополя. Згідно з електронним повідомленням, НБУ все-таки не забороняє встановлювати кореспондентські відносини між банками Криму та України для перерахування коштів у рахунок погашення кредитів. Зауважу, що електронне повідомлення – це не підвідомчий нормативний акт і навіть не рекомендація.

Тепер детальніше висвітлимо діяльність учасників процесу повернення кредитів.

Федеральна служба судових приставів у Республіці Крим

Згідно з пунктом 3 Постанови Державної Ради Республіки Крим від 17.03.2014 № 1745-6/14, діяльність державних органів України на території Криму припиняється, їх повноваження, майно і грошові кошти переходять до державних органів Республіки Крим, визначених Урядом Республіки Крим. Відповідно до Федерального конституційного закону від 21.03.2014 року №6-ФКЗ «Про приєднання до Російської федерації Республіки Крим та утворення в складі Російської Федерації нових суб'єктів – Республіки Крим і міста федерального значення Севастополя» на території Республіки Крим створене Управління Федеральної служби судових приставів у Республіці Крим (далі – УФССП), а також створені його структурні підрозділи – відділи судових приставів.

Всупереч запевнянням про беззаперечне списання кредитної заборгованості, в регіональні відділи судових приставів надходять судові рішення (ухвалені як до 16.03.2014, так і після) від банківських установ, які видавали кредити.

Загальна практика УФССП показує наступні тенденції, на які варто звернути увагу.

По-перше, УФССП та його структурні підрозділи є новоствореними федеральними органами виконавчої влади Російської Федерації. При цьому чинними нормативно-правовими актами не передбачено правонаступництво між органами Федеральної служби судових приставів, створених на території Республіки Крим, та органами державної виконавчої служби, що входили в систему державних органів Міністерства юстиції України, тому вироблені дії ВДВС не є обов'язковими для відділу судових приставів.

По-друге, регіональні відділення судових приставів за загальним правилом забезпечують порушення виконавчих проваджень за виконавчими документами, які перебувають на виконанні чи вперше надійшли. Однак, у свою чергу, за заявою боржника все ж припиняють виконання судового рішення, посилаючись на Конвенцію про правову допомогу і правові відносини у цивільних, сімейних і кримінальних справах (Мінськ, 22.01.1993).

Згідно зі статтями 51 і 53 зазначеної Конвенції, а також відповідно до статей 410 і 411 Цивільного процесуального кодексу Російської Федерації для вирішення питання про примусове виконання на території Росії рішень, ухвалених судами України, необхідно оформити клопотання про визнання і дозвіл примусового виконання таких рішень на території іноземної держави.

Клопотання про примусове виконання рішення іноземного суду розглядається верховним судом республіки, судом міста федерального значення за місцем проживання або місцем перебування боржника в Російській Федерації, а в разі, якщо боржник не має місця проживання або місця перебування в Російській Федерації або місце його перебування невідоме, за місцем перебування його майна.

До клопотання про примусове виконання рішення іноземного суду додаються документи, передбачені міжнародним договором Російської Федерації, а якщо це не передбачено міжнародним договором, додаються такі документи:

1) засвідчена іноземним судом копія рішення іноземного суду, про дозвіл на примусове виконання якого подане клопотання;

2) офіційний документ про те, що рішення набуло чинності, якщо це не випливає з тексту самого рішення;

3) документ про виконання рішення, якщо воно раніше виконувалося на території відповідної іноземної держави;

4) документ, з якого випливає, що сторона, проти якої ухвалене рішення і яка не брала участь у процесі, була своєчасно і в належному порядку повідомлена про час і місце розгляду справи;

5) завірений переклад зазначених документів російською мовою.

По-третє, Державна Рада Республіки Крим своєю постановою від 03.09.2014 №2471-6/14 наклала мораторій до 01 січня 2017 року на виконання рішень судів іноземної держави – держави Україна у суперечках, пов'язаних з виконанням зобов'язань за кредитними договорами.

Посилаючись на цивільно-процесуальні норми, Конвенцію, відсутність правонаступництва між УФССП і ВДВС, а також на мораторій, боржник може наполягти на припиненні виконавчого провадження. Однак це тимчасове явище, тому закон залишає право за кредитором звернутися повторно в УФССП при дотриманні вищевказаних норм.

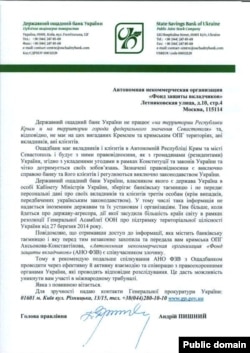

Фонд захисту вкладників

Фонд захисту вкладників (далі – Фонд) – автономна некомерційна організація, що здійснює компенсаційні виплати фізичним особам шляхом придбання Фондом прав (вимог) фізичних осіб за вкладами в кредитних установах.

Звернімо увагу на одне судове рішення.

У жовтні місяці 2014 року Господарський суд м. Севастополя ухвалив рішення про арешт рухомого і нерухомого майна, що належить одному великому і відомому українському банку, а також на права, що випливають з договорів, стороною яких є цей український банк, у т.ч. права вимоги за кредитними та іншими угодами цього банку на території Республіки Крим і міста федерального значення Севастополя. Суд одночасно забороняє банку проводити дії з відчуження та інше розпорядження рухомим і нерухомим майном, а також правами, що випливають із договорів, стороною яких є банк, у т.ч. правами вимоги на території Республіки Крим та міста федерального значення Севастополя на користь стягувача – Фонду.

Чим примітне це рішення Господарського Суду міста Севастополя? Тим, що Фонд, крім придбання у вкладника права (вимоги) до банку за внесками та виплатою йому компенсацій, промацує ґрунт для придбання тепер уже у банків права (вимоги) за кредитними договорами, укладеними з кримчанами до референдуму. Виходячи із зазначеного судового рішення, поки що на такі спроби Фонду накладена заборона.

Практично із завидною синхронністю діють Асоціація «Український кредитно-банківський союз» і Державна Рада Республіки Крим.

У жовтні місяці минулого року асоціація надіслала лист на адресу Національного Банку України з пропозицією створити компанію з управління активами із залученням приватного та державного капіталу, яка викупить проблемні борги у банків Криму, Луганської та Донецької областей, або провести такий викуп через факторингові компанії.

А ось вже наприкінці грудня 2014 року депутатом Державної Ради Республіки Крим Ясинським В.Б. внесений проект Закону РК №236/30-10. Майбутній закон вводить в дію мораторій на стягнення кредиторської заборгованості, штрафів, пені за договорами між боржниками та банківськими установами України (кредиторами), на виконання судових рішень про стягнення вказаної заборгованості. У той же час мораторій не поширюється на банки РФ і Фонд. У разі ухвалення закону правом вимоги щодо погашення заборгованості за кредитними договорами будуть наділені банківські установи та Фонд.

Фонд захисту вкладників – це не Фонд страхування внесків. Фонд є некомерційною організацією, яка викуповує у клієнтів право вимоги за внеском, а не відшкодовує клієнту банку страховку при настанні страхового випадку

Прошу звернути увагу на той факт, що Фонд захисту вкладників – це не Фонд страхування внесків. Фонд є некомерційною організацією, яка викуповує у клієнтів право вимоги за внеском, а не відшкодовує клієнту банку страховку при настанні страхового випадку. Це два різних поняття, які не мають один до одного жодного відношення, але в обох випадках клієнт отримує кошти. А ось джерелом відповідних витрат на компенсацію є кошти держави у вигляді чистого прибутку Центрального банку Російської Федерації. У свою чергу, Фондом будуть проводитися дії зі стягнення витрат, понесених ним при виплаті відшкодування вкладникам. Яким чином? Див. вище в законопроекті В. Ясинського.

Банківські установи та фінансові організації

Кримчанам стали масово надходити поштові повідомлення від фінансових організацій, де мовиться, що між фінансовою організацією і банком укладений договір доручення, згідно з яким стягненням відтермінованої заборгованості боржників тепер займається ця організація.

Поширюється практика передачі кредитних портфелів на обслуговування російськими колекторськими і факторинговими компаніями або ж їх продаж

Поширюється практика передачі кредитних портфелів на обслуговування російськими колекторськими і факторинговими компаніями або ж їх продаж. Останній варіант частіше використовується українськими «дочками» російських банків. Згідно з угодою, банк з російським капіталом продає борг української компанії, а українська компанія перепродає російській з юрисдикцією в Краснодарському краї або в іншому регіоні Росії. Також власники окремих українських «дочок» російських банків через пов'язані структури створюють у Криму компанії, які займаються стягненням боргів. Цього вони не афішують, не бажаючи потрапити під вплив західних санкцій і побоюючись різких рішень з боку української влади. На цих підставах російські банки не переводять кримські активи на свій баланс.

Діяльність же колекторських компаній, на відміну від фінансово-кредитних організацій, в Росії розглядається неоднозначно. Так, Росспоживнагляд у своїх інформаційних листах від 23.08.2011 №1/10790-1-32, від 02.11.2011 №01/13941-1-32, від 23.07.2012 №01/8179-12-32 повідомляє, що діяльність колекторів зі стягнення споживчих кредитів незаконна, і це зводиться до наступного: колектори не мають повноважень вести банківську діяльність без ліцензії, дозволів та відповідних стандартів; порушення положень законів про нерозголошення банківської таємниці та про захист персональних даних.

Згідно зі ст. 819 Цивільного кодексу Росії надавати кредит має право тільки банк або кредитна організація, боржник ж у свою чергу зобов'язується повернути цей кредит відповідно до умов кредитного договору.

Кредитна організація або банк, відповідно до Федерального Закону «Про банки і банківську діяльність», – це завжди юридична особа, яка для отримання прибутку як основну мету своєї діяльності на підставі спеціального дозволу (ліцензії) Центрального банку Російської Федерації має право здійснювати банківські операції.

Тільки банк має право стягувати кредит і відсотки за ним достроково

Зазначені вище норми не встановлюють такої банківської операції як повернення кредиту, однак права щодо повернення кредиту в банку виникають на підставі Федерального Закону «Про банки і банківську діяльність». Зокрема, статтею 33 зазначеного закону встановлено, що при порушенні позичальником зобов'язань за договором банк має право передчасно стягувати надані кредити і нараховані за ними відсотки. Положення цієї статті не встановлюють стягнення заборгованості як банківську операцію, але, тим не менш, у ній беззастережно визначено, що тільки банк має право стягувати кредит і відсотки за ним достроково.

Таким чином, колекторське агентство, фізична особа або будь-яка інша небанківська чи некредитна організація володіти ліцензією не може. Отже, не може володіти правами банку. Значить, колекторське агентство за кредитним договором не може отримати весь обсяг прав, рівнозначний правам банку, як це передбачено ст. 384 Цивільного кодексу Російської Федерації.

Як бути кримчанам з кредитами, платити чи ні?

Деякі адвокати та правозахисники рекомендують не оплачувати українські кредити, тому що референдум і приєднання Криму до складу РФ є обставиною непереборної сили, форс-мажором. Але в той же час замовчують те, що ця обставина має бути письмово підтвердженою Торгово-промисловою палатою України. Інші посилаються на той факт, що українські банки привласнили депозити кримчан, тому несплата кредиту – це свого роду плата за банківські внески.

У свою чергу, варто звернути увагу на слова радника голови правління Російського національного комерційного банку (РНКБ) Р. Ареф'єва про те, що «...значна кількість підприємств мають кредити в українських банках і вони (підприємства) не передбачають погашати ці кредити. Ситуація про непогашення кредитів негативно позначається на кредитній історії, хоча вона і українська. У разі, якщо ці підприємства будуть звертатися в РНКБ за кредитами, керівництво банку буде змушене їм відмовляти, тому що вони не працюють зі своєю кредитною заборгованістю, не погашають її і навіть не роблять спроб». У той же час керівництво РНКБ, як підкреслив Р. Ареф'єв, обговорює з деякими банками можливість викупу їхніх кредитних портфелів.

Через те що жодна влада (українська, кримська, російська) не запропонувала системних рішень, кожен банк працює на свій розсуд, що з часом може негативно позначитися на інтересах кримчан

Серед банкірів часто укладаються договори про переуступку права вимоги, коли боржник одного банку стає боржником іншої фінансово-кредитної установи відповідно до статей 382-390 Цивільного кодексу Росії та статтями 512-519 Цивільного кодексу України. Банкіри – це не державні чиновники, а бізнесмени, а банк – космополітична організація, яка концентрується на своїх інтересах, незалежно від політичної ситуації в країні.

Єдиного підходу до роботи з проблемними кредитами в Криму немає. Тому через те, що жодна влада (українська, кримська, російська) не запропонувала системних рішень, кожен банк працює на свій розсуд, що з часом може негативно позначитися на інтересах кримчан.

Свою позицію, яка є найбільш адекватною і відповідною кримським реаліям, відобразила Асоціація російських банків на своєму сайті 20.06.2014 за підписом Президента асоціації Г. Тосуняна і Фінансового омбудсмена П. Медведєва. У зверненні до жителів Криму щодо заборгованості перед українськими банками вказується: «...Найбезпечніша поведінка – робити погашення боргу, точно дотримуючись умов договору. Деякі з Вас так і роблять: або самі їздять в Україну і там платять у відповідний банк, або роблять це через родичів або знайомих. Якщо такої можливості немає, дуже бажано написати рекомендований лист із повідомленням про вручення в головний офіс свого банку. У листі слід повідомити, що Ви готові обслуговувати свій борг, але зважаючи на обставини, що змінилися, просите надати Вам інструкцію, як це можна робити. Поштову квитанцію, копію Вашого листа і відповідь, якщо вона прийде, необхідно зберігати і мати при собі, виїжджаючи за кордон. Інструкції, якщо вона здійсненна, бажано дотримуватимя і також мати при собі докази її виконання... Якщо позов буде поданий на території України у зв'язку з Вашою заборгованістю, Ви про це можете дізнатися абсолютно несподівано і в найбільш невідповідний час, коли перетнете кордон Росії...».

Ленура Єнгулатова, кримський юрист

Текст містить термінологію, що офіційно використовується на Кримському півострові

Думки, висловлені в рубриці «Блоги», передають погляди самих авторів і не обов'язково відображають позицію редакції